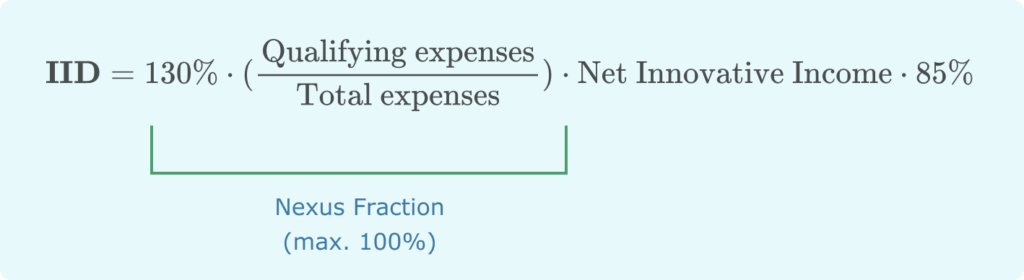

Deze correctiefactor is bedoeld om ervoor te zorgen dat de O&O-inspanningen daadwerkelijk door de belastingplichtige of door onafhankelijke contractanten namens de belastingplichtige worden verricht. Acquisitiekosten en O&O-uitgaven die zijn uitbesteed aan een met de onderneming verbonden entiteit moeten worden bestraft. Deze “niet-kwalificerende” kosten, ingevoerd in de nexusverhouding, wegen per saldo op het belastingvoordeel. Daarentegen zijn “in aanmerking komende” uitgaven interne O&O-uitgaven of uitgaven die zijn uitbesteed aan een niet-verwante onderneming. Naast andere subtiliteiten, zoals een verhoging met 30%, moet worden opgemerkt dat de nexus ratio een weerlegbaar vermoeden is: dit betekent dat de toepassing ervan kan worden aangevochten wanneer de aftrek te laag is.